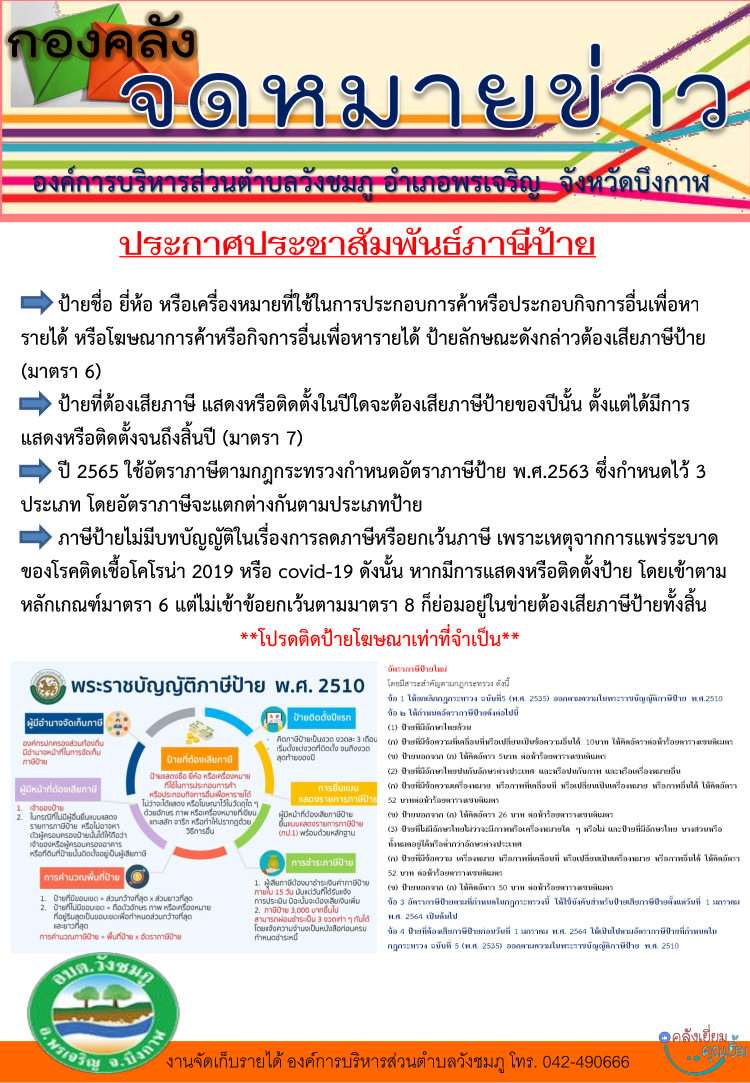

ภาษีป้าย

- ป้ายชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้าหรือกิจการอื่นเพื่อหารายได้ หรือ โมษณาการค้าหรือกิจการอื่นเพื่อหารายได้ ป้ายลักษณะดังกล่าวต้องเสียภาษีป้าย (มาตรา 6)

- ป้ายที่ต้องเสียภาษี แสดงหรือติดตั้งในปีใดจะต้องเสียภาษีป้ายปีนั้น ตั้งแต่ได้มีการแสดงหรือติดตั้งจนถึงสิ้นปี (มาตรา 7)

ปี 2565 ใช้อัตราภาษีตามกฏกระทรวงกำหนดอัตราภาษีป้ายหรือยกเว้นภาษี พ.ศ.2563 ซึ่งกำหนดไว้ 3 ประเภท โดยอัตราภาษีจะแตกต่างกันตามประเภทป้าย

- ภาษีป้ายไม่มีบทบัญญัติในเรื่องการลดภาษีหรือยกเว้นภาษี เพราะเหตุจากการระบาดของโรคติดเชื้อโคโลน่า 2019 หรือ COVID-19 ดังนั้น หากมีการแสดงหรือติดตั้งป้าย โดยเข้าตามหลักเกณฑ์มาตรา 6 แต่ไม่เข้าข้อยกเว้นตามมาตรา 8 ก็ย่อมอยู่ในข่ายต้องเสียภาษีป้ายทั้งสิ้น